海外FXは繰越控除できない?損失救済の裏ワザと税金対策

「まさか、今年の大負けが来年の利益と相殺できないなんて……」

海外FXでトレードをしていると、誰もが一度は直面する恐怖のシナリオがあります。それは、大きな損失を出した翌年に、運良く大きな利益が出たときに訪れます。国内FXであれば当たり前のように使える「損失の繰越控除」が、海外FXでは使えないという冷酷な現実。これを知らずに確定申告の時期を迎えると、手元には利益がほとんど残らないどころか、税金支払いのために借金を背負うことさえあり得るのです。

私自身、過去に海外FXで派手に資金を溶かした経験がありますが、その翌年に利益が出たときの税金の通知を見て、目の前が真っ暗になったことがあります。なぜ海外FXだけがこれほどまでに税制面で冷遇されているのでしょうか? そして、私たちトレーダーにできる対抗策は残されていないのでしょうか?

この記事では、海外FXにおける「繰越控除」の仕組みと、それが適用されない理由を法的根拠に基づいて徹底的に解説します。さらに、繰越控除が使えない中でも、合法的に税金を抑えるための「損益通算」のテクニックや、最終奥義とも言える「法人化による10年繰越」の戦略についても、具体的な数字を交えて紹介します。税金の知識は、防御力です。あなたの資産を守るために、ぜひ最後までお付き合いください。

- 海外FXの損失が翌年に繰り越せず、税金地獄に陥るメカニズム

- 暗号資産や副業収入を使った「雑所得」内での賢い損益通算術

- 個人事業主になれば赤字繰越ができるという噂の真実と誤解

- 将来の爆益に備えて損失を「資産」に変える法人化の損益分岐点

海外FXの損失は繰越控除できない?税金の基礎知識

海外FXの魅力といえば、数百倍から数千倍という圧倒的なレバレッジや、入金ボーナスなどの豪華なキャンペーンです。しかし、光があれば影があるように、税制面においては国内FXと比較して非常に厳しいルールが課せられています。「知らなかった」では済まされない、海外FXと税金の残酷な関係について、まずは基礎からしっかりと固めていきましょう。

国内FXと違う海外FXの税金と確定申告

まず大前提として理解しておかなければならないのは、日本の税法上、FXで得た利益はすべて「雑所得」に分類されるという点です。給与所得や事業所得ではなく、あくまで「その他の所得」という扱いです。しかし、同じ雑所得という箱に入っていながら、その中身は「国内FX」と「海外FX」で完全に別物として扱われています。

国内のFX業者(金融庁に登録されている第一種金融商品取引業者)を利用した場合、その利益は租税特別措置法によって「先物取引に係る雑所得等」として特別扱いされます。これにより、所得の額に関わらず税率は一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)に固定される「申告分離課税」が適用されます。

一方で、日本の金融庁に登録されていない海外FX業者を利用した場合、この特例措置は適用されません。その結果、原則通りの「総合課税」が適用されることになります。総合課税とは、給与所得や不動産所得など、他の所得とすべて合算した金額に対して税率をかける方式です。この税率は「累進課税」となっており、所得が増えれば増えるほど、税率が階段状に上がっていきます。

| 課税される所得金額 | 所得税率 | 控除額 | 住民税(一律) | 最大税率合計 |

|---|---|---|---|---|

| 195万円以下 | 5% | 0円 | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 97,500円 | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 427,500円 | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 636,000円 | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 | 10% | 50% |

| 4,000万円超 | 45% | 4,796,000円 | 10% | 55% |

このように、海外FXで大きく稼げば稼ぐほど、税金として持っていかれる割合が増え、最大で利益の半分以上(55%)を納める必要があります。国内FXが一律約20%であることを考えると、この差は歴然です。まずはこの「土俵の違い」を認識することが重要です。

総合課税と分離課税の違いと損失の扱い

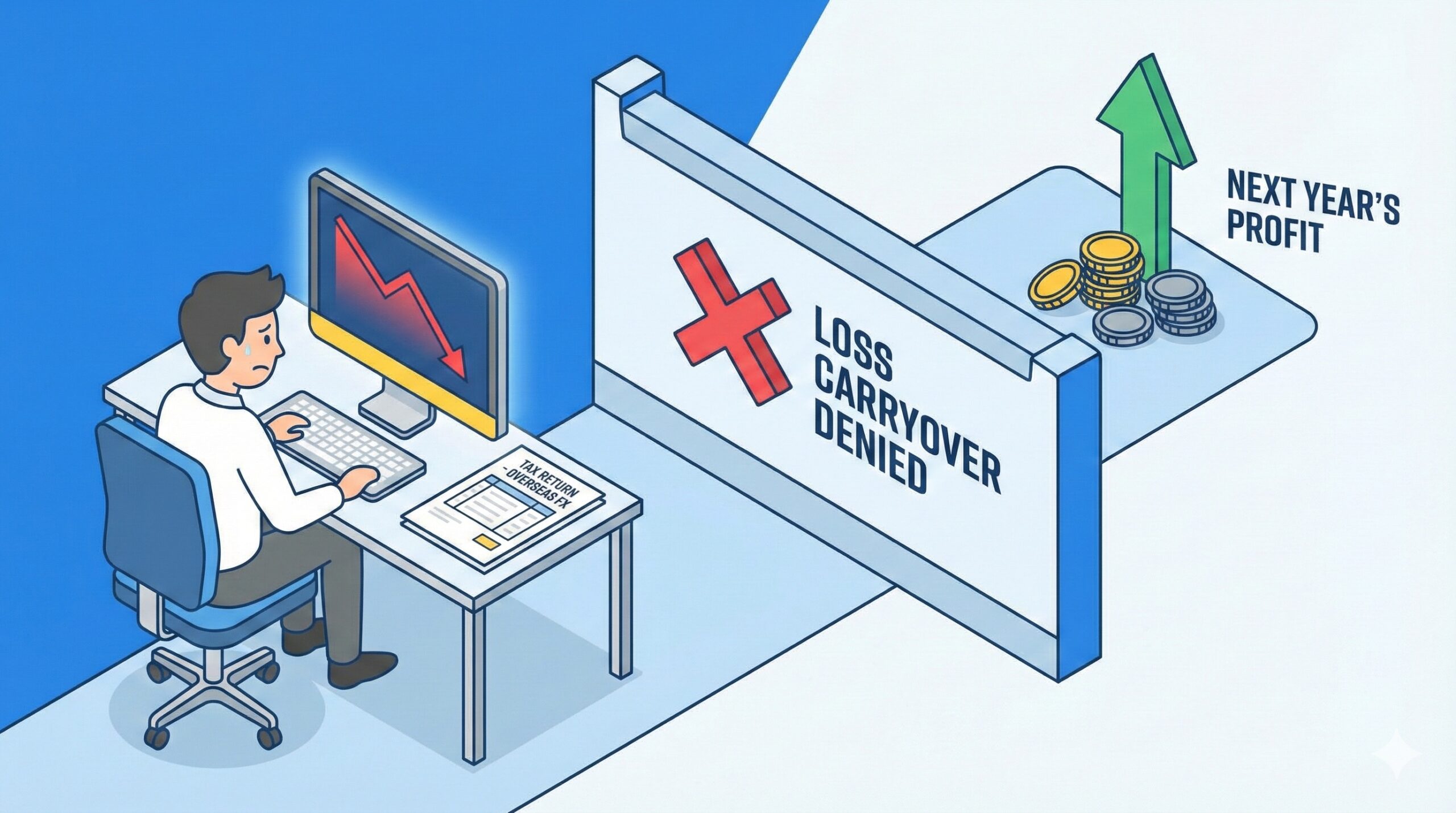

さて、ここからが本題の「損失の繰越控除」についてです。国内FXで認められている「繰越控除」とは、ある年に発生した損失を確定申告することで、翌年以降3年間にわたって繰り越し、将来発生する利益と相殺して税金を減らすことができる制度です。

例えば、国内FXで今年500万円の損失を出し、翌年に500万円の利益が出たとします。繰越控除を使えば、翌年の利益500万円から前年の損失500万円を差し引き、課税所得をゼロにすることができます。つまり、2年トータルでプラスマイナスゼロなら、税金もゼロになる。これは投資家にとって非常に理にかなった制度です。

しかし、海外FX(総合課税の雑所得)には、この「損失の繰越控除」という概念自体が存在しません。税法上、雑所得の計算において損失が出た場合、その損失は「なかったもの(ゼロ)」として処理されます。マイナスを翌年に持ち越すための法的なパスポートが発行されないのです。(出典:国税庁『No.1521 外国為替証拠金取引(FX)の課税関係』)

これがどのような悲劇を生むか、シミュレーションしてみましょう。

【海外FXの悲劇的シミュレーション】

- 1年目:海外FXで500万円の損失。

→ 税金は0円ですが、損失500万円は切り捨てられ消滅します。 - 2年目:海外FXで500万円の利益。

→ 過去の損失は関係ないため、500万円全額が課税対象になります。

仮に税率が30%(所得税+住民税)だとすると、2年目に約150万円の税金が発生します。

結果:2年間のトータル収支は±0円なのに、手元からは税金分の150万円が減り、実質150万円の赤字となります。

これが「海外FXは繰越控除ができない」という事実の本当の恐ろしさです。単年度で勝負が決まるため、一度大きな損失を出してしまうと、それを取り戻すための利益に対しても容赦なく税金がかかり、復活の難易度が極端に上がってしまうのです。

個人事業主なら青色申告で赤字繰越できるか

「それなら、個人事業主として開業届を出して、青色申告をすればいいのでは?」

インターネット上では、このような抜け道的な情報を見かけることがあります。確かに、青色申告には「純損失の繰越控除」という強力なメリットがあり、事業所得で発生した赤字を3年間繰り越すことができます。しかし、結論から言うと、この方法は一般的な個人トレーダーにはほとんど通用しません。

その最大の壁は、海外FXの利益を「事業所得」として認めてもらうことの難しさにあります。税務署は、その所得が「事業」なのか、それとも「副業・趣味(雑所得)」なのかを厳格に判断します。2022年の税制改正(所得税基本通達の改正)により、「帳簿書類を保存していれば概ね事業所得として認める」という方向性が示されましたが、それでも以下の要件が厳しく問われます。

- 営利性・有償性:儲かる見込みがあるか。

- 継続性・反復性:たまたまではなく、継続して行っているか。

- 自己の危険と計算:独立してリスクを負っているか。

- 精神的・肉体的労力の程度:どれだけ時間を費やしているか。

- 生活の状況:それが生計の柱になっているか。

一般的な会社員が副業でトレードしている場合や、専業主婦が家事の合間に行っている程度では、いくら開業届を出して帳簿をつけていても、「業務に係る雑所得」と認定される可能性が極めて高いです。そして、雑所得である以上、青色申告承認申請書を出していても、65万円控除や赤字の繰越控除といった特典は一切使えません。

ポイント

「開業届=事業所得化=繰越OK」という図式は成立しません。税務調査で否認されれば、遡って追徴課税を受けるリスクもあります。安易な事業所得申告は危険です。

会社員が損失を出した時の住民税と副業バレ

会社員トレーダーにとって、税金と同じくらい怖いのが「会社への副業バレ」です。海外FXで損失を出した年であれば、そもそも利益がないため申告の必要がなく(給与所得以外の所得が20万円以下なら申告不要)、会社にバレる心配もありません。

問題は、利益が出てしまった場合です。確定申告を行うと、そのデータはお住まいの市区町村に送られ、翌年の住民税が計算されます。通常、会社員の住民税は給与から天引き(特別徴収)されるため、会社には市区町村から「住民税決定通知書」が届きます。この通知書には住民税の総額が記載されており、経理担当者が「あれ? この人、給与のわりに住民税が異常に高いぞ」と気づくことで、副業が発覚します。

これを防ぐ鉄則は、確定申告書の第二表にある「住民税・事業税に関する事項」の欄で、住民税の徴収方法を「自分で納付(普通徴収)」にマルをつけることです。これを選択すると、給与にかかる住民税は今まで通り会社から引かれますが、海外FXなどの副業にかかる住民税分だけは、自宅に納付書が届くようになります。

補足:普通徴収ができないケース

近年、一部の自治体では事務処理の効率化を理由に、原則として全員「特別徴収(会社天引き)」にする方針をとっている場合があります。また、ふるさと納税による控除の兼ね合いで普通徴収が選択できないケースもあります。絶対に会社にバレたくない場合は、確定申告書を提出する前に、管轄の市役所の税務課に電話して、「雑所得分の住民税を普通徴収にできますか?」と確認を取るのが最も確実です。

追証なしのゼロカットシステムと税務処理

海外FX特有のシステムである「ゼロカット」。急激な相場変動で口座残高がマイナスになっても、業者がその損失を補填し、残高をゼロに戻してくれるこの仕組みは、トレーダーにとって最強の命綱です。

しかし、税金の世界には「借金をチャラにしてもらった=利益を得た」とみなす「債務免除益」という考え方があります。ここから、「ゼロカットで補填された金額は、課税対象になるのではないか?」という疑問が生まれます。

結論から言えば、個人のトレーダーに関しては、ゼロカットによる補填益が課税対象になることはまずありません。これは、ゼロカットがあらかじめ利用規約に含まれているサービス(契約条件)であり、個別に債務免除の交渉を行ったわけではないためです。「そもそも追証を支払う義務が発生していない」と解釈されるのが一般的です。

ただし、法人口座の場合は話が別です。法人の会計処理は厳格であるため、ゼロカットによる補填分を「雑収入」として計上すべきか、それとも単に損失処理で終わらせるかは、顧問税理士によって見解が分かれるグレーゾーンです。金額が大きい場合は、必ず税理士に相談することをお勧めします。

海外FXで繰越控除の代わりにできる節税対策

ここまで、海外FXの税制がいかに厳しいかをお話ししてきましたが、絶望する必要はありません。損失の繰越控除という「正面突破」が無理なら、「絡め手」を使えばいいのです。ここからは、現行の税制ルールの中で、海外FXトレーダーが合法的に税負担を減らすための具体的なテクニックを紹介します。

仮想通貨やブログ収入との損益通算のやり方

海外FXの損失は、給与所得や事業所得とは相殺できません。しかし、同じ「総合課税の雑所得」というカテゴリーの中にある所得同士であれば、プラスとマイナスを合算(内部通算)することが認められています。

これが、個人トレーダーに残された数少ない、かつ強力な武器です。具体的には、以下のような所得が海外FXの損失と相殺可能です。

【海外FXと損益通算できるもの(同じ雑所得)】

- 暗号資産(仮想通貨):ビットコインやアルトコインの売買益、NFTの転売益など。

- アフィリエイト・広告収入:ブログ、YouTube、SNSなどで得た副業収入(事業規模でないもの)。

- 外貨預金の為替差益:円安などで発生した為替差益。

- 転売・せどり:メルカリやヤフオクなどの転売利益(生活用動産の売却を除く)。

- 公的年金等以外の雑所得:原稿料や講演料など。

例えば、海外FXで今年は300万円の大損をしてしまったとします。しかし、一方で数年前に買ったビットコインが値上がりし、300万円の含み益が出ているとしましょう。この場合、ビットコインを売却して300万円の利益を確定させれば、FXの損失300万円と相殺して、その年の雑所得はプラスマイナスゼロになります。

通常であればビットコインの利益300万円には多額の税金がかかりますが、海外FXの損失をぶつけることで、実質非課税でビットコインを利確(現金化)できるわけです。これを「タックスフリーでの現金化」と呼びます。

給与所得や株の利益とは相殺できない注意点

損益通算を行う際に、絶対にやってはいけない間違いがあります。それは、「区分が違う所得」と相殺しようとすることです。特に多いのが、以下の2つの勘違いです。

- 給与所得との相殺:

「FXで負けたから、会社の給料から引かれている税金を返してほしい」と考える方がいますが、これは不可能です。雑所得の赤字は、給与所得とは通算できません(不動産所得などの例外を除く)。FXでいくら負けても、給与に対する税金は1円も安くなりません。 - 国内FX・株式投資との相殺:

「国内FX口座の利益と海外FX口座の損失を相殺したい」というのも不可です。前述の通り、国内FXや株式は「申告分離課税」、海外FXは「総合課税」と、税金の計算ルートが完全に遮断されています。

このように、日本の税制は「縦割り」になっています。「雑所得の損失は、雑所得の利益でしか埋められない」という鉄則を覚えておきましょう。

年末にポジションを調整する損出しの重要性

繰越控除ができない海外FXにおいて、最も重要なアクションは「年末(12月)のポジション調整」です。1月1日から12月31日までの収支が確定してしまえば、もう後戻りはできません。だからこそ、12月のうちに意図的に損益をコントロールする必要があります。

ケース1:その年の利益が大きく出ている場合

含み損を抱えているポジションがあれば、年内に決済(損出し)して損失を確定させましょう。これにより、年間の利益額を圧縮し、税金を減らすことができます。「いつか戻るかも」と持ち越して年が明けてから損切りすると、前年の利益にはガッツリ税金がかかり、翌年の損失は繰り越せないという最悪のパターンになります。

ケース2:その年の損失が大きく出ている場合

含み益のあるポジションや、暗号資産などがあれば、年内に決済(益出し)して利益を確定させましょう。損失と相殺することで、税金を払わずに利益を現金化できます。一度決済してすぐに買い直せば、取得単価を引き上げることができ、翌年以降の税金対策にもなります。

法人口座開設で損失を10年間繰り越す方法

「年内の調整だけではどうにもならない巨額の損失を出してしまった……」

「将来的に億単位の資産を築きたい」

そんな本気度の高いトレーダーにとっての唯一の解決策、それが「法人化(マイクロ法人の設立)」です。個人ではなく、自分の会社を作って法人口座でトレードを行うことで、税制のルールを「個人」から「法人」へ書き換えることができます。

法人化の最大のメリットこそが、「欠損金の繰越控除」です。青色申告の承認を受けた法人であれば、発生した赤字(欠損金)を、翌期以降最大10年間にわたって繰り越すことができます。個人の国内FXでさえ3年ですから、その3倍以上の期間です。

FXは相場の波があり、数年に一度大暴落や大暴騰が起きます。法人化していれば、ある年に1,000万円の損失を出しても、それを「資産」として10年間ストックしておけます。そして、数年後に1,000万円の利益が出たときに、ストックしておいた損失とぶつけて法人税をゼロにする。この「時間軸を超えた損益通算」こそが、富裕層が法人を持つ最大の理由の一つです。

利益いくらから法人化すべきか損益分岐点

では、具体的にどれくらい稼げるようになったら法人化を検討すべきなのでしょうか? 一般的な目安と言われているのが、「年間利益(課税所得)800万円〜900万円」のラインです。

このラインを超えると、個人の所得税率(33%〜)よりも、法人税の実効税率(約30%〜)の方が低くなる「税率の逆転」が起こりやすくなります。しかし、単純な税率比較だけでは不十分です。法人化には以下のようなコストとメリットが複雑に絡み合います。

| 項目 | 個人(海外FX) | 法人(海外FX) |

|---|---|---|

| 税率 | 最大55%(累進課税) | 最大約34%(実効税率) |

| 損失繰越 | 不可 | 可能(10年間) |

| 経費の範囲 | 狭い(直接経費のみ) | 広い(役員報酬、社宅、出張手当等) |

| 社会保険料 | 国民健康保険+国民年金 | 社会保険(負担増になる可能性大) |

| 維持コスト | ほぼ0円 | 年間約40万円〜(税理士、均等割) |

特に注意が必要なのが「社会保険料」と「税理士報酬」です。法人は赤字でも年間7万円程度の住民税(均等割)がかかりますし、決算のために税理士を雇えば年間30〜50万円はかかります。また、自分に役員報酬を払うと、会社と個人で社会保険料を二重払いする形になります。

これらを総合的にシミュレーションすると、利益が500万円程度では法人化のコスト負けする可能性が高く、やはり安定して800万円以上、できれば1,000万円を目指せるフェーズに入ってから法人化するのが安全圏と言えるでしょう。

海外FXの繰越控除と税金対策のまとめ

今回は、海外FXにおける「繰越控除」の問題と、その対策について深掘りしてきました。内容をまとめます。

- 海外FXは総合課税であり、損失の繰越控除は一切できない。

- 国内FXや給与所得との損益通算も不可能。

- 唯一できるのは、暗号資産やアフィリエイトなど「他の雑所得」との内部通算。

- 年末の「損出し」「益出し」による調整が、個人の最強の節税術。

- 損失を繰り越したいなら、法人化して「欠損金の10年繰越」を手に入れるしかない。

海外FXの税金は確かに厳しいですが、ルールを知っていれば、無駄な支払いを防ぐことは可能です。「知らなかった」で資産を失うことがないよう、今のうちからしっかりと対策を練っておきましょう。あなたのトレードライフが、税金に負けずに豊かなものになることを願っています。